如果你在马来西亚经营美业工作室,曾经眼睁睁看着客户差点预订高端套餐——却在结账时因为一次性费用而打了退堂鼓——这篇文章就是为你写的。

先享后付(BNPL) 是解决这个问题最简单的方法。它让客户把一次服务分成几期小额付款——对他们来说零利息、零麻烦——而你依然一次性收到全额。BNPL服务商承担风险,你拿到预约。

在当下的马来西亚美业市场,BNPL已经不是什么锦上添花的功能。它正在成为"客户预订RM600套餐"和"客户转身离开"之间的关键差异。来看完整攻略。

客户实际上是怎么体验BNPL的

从客户的角度来看,结账之前完全感觉不到任何不同。流程很简单:预约服务,在结账时选择"先享后付"(就像选GrabPay或FPX一样),BNPL服务商将付款拆分成几期,然后立即享受服务——不用等待,没有资金托管。

这带来的心理转变非常大。对比"一次付RM600"和"RM200×3个月"——最终金额一样,但付款压力才是高端服务转化率的杀手。大多数客户在看到RM600时会停下来,脑子里默默算账,想想房租,然后要么推迟预约,要么选便宜的项目。同样的客户看到RM200×3个月,说"好"的概率要高得多——它在脑子里和Spotify、Netflix并排,不像一笔独立的大额支出。

放眼整个行业,提供BNPL的商家通常会看到RM300以上项目的平均客单价上涨30–60%,结账时的放弃率也会下降。对马来西亚美业工作室来说,这往往意味着RM800的美睫升级项目或RM1,500的6次套餐,从"让我想想"变成"现在就订"。

付款压力越低 = 转化率越高。

马来西亚商家的四大BNPL选择

没有哪个BNPL是绝对最好的——每个都有略微不同的用户群体。作为马来西亚美业商家,你通常只需要支持你的实际客户已经在用的一两个就行。

SPayLater(Shopee) 通过ShopeePay提供,分期选项可达数月。在年轻用户中很受欢迎——Z世代、大学生,以及每周都在Shopee购物的人。最适合客群较年轻的美甲工作室、睫毛吧和眉型工作室。

GrabPayLater 通过Grab应用提供。付款方式灵活,对日常Grab用户来说特别方便——已经用Grab点外卖、叫车或买杂货的人,无需另外安装任何新应用。最适合吉隆坡、八打灵再也或槟城的都市沙龙,那里大多数客户本来就是Grab的常客。

Atome PayLater 通过Atome应用提供,将付款分成月付分期,通常为3个月。Atome在时尚和美容消费中使用率最高,因此很自然地融入美业工作室的结账流程。最适合水疗中心、高端沙龙,以及平均客单价在RM300以上的任何业态。

Split(Visa旗下) 通过Visa合作银行提供。与其他不同,它是把现有的刷卡消费事后转换成分期计划——客户不需要额外安装任何应用。最适合客户习惯刷卡付款的沙龙。

你不需要全部四个。两个通常就够了。一个实用的捷径:问问你最近的20位客户在用什么支付应用(看看他们现在怎么付款给你就知道了),选出排名前一两位的,那就是你的BNPL组合。对大多数马来西亚美业工作室来说,答案往往是SPayLater加上Atome或Grab其中一个。

商家端会发生什么

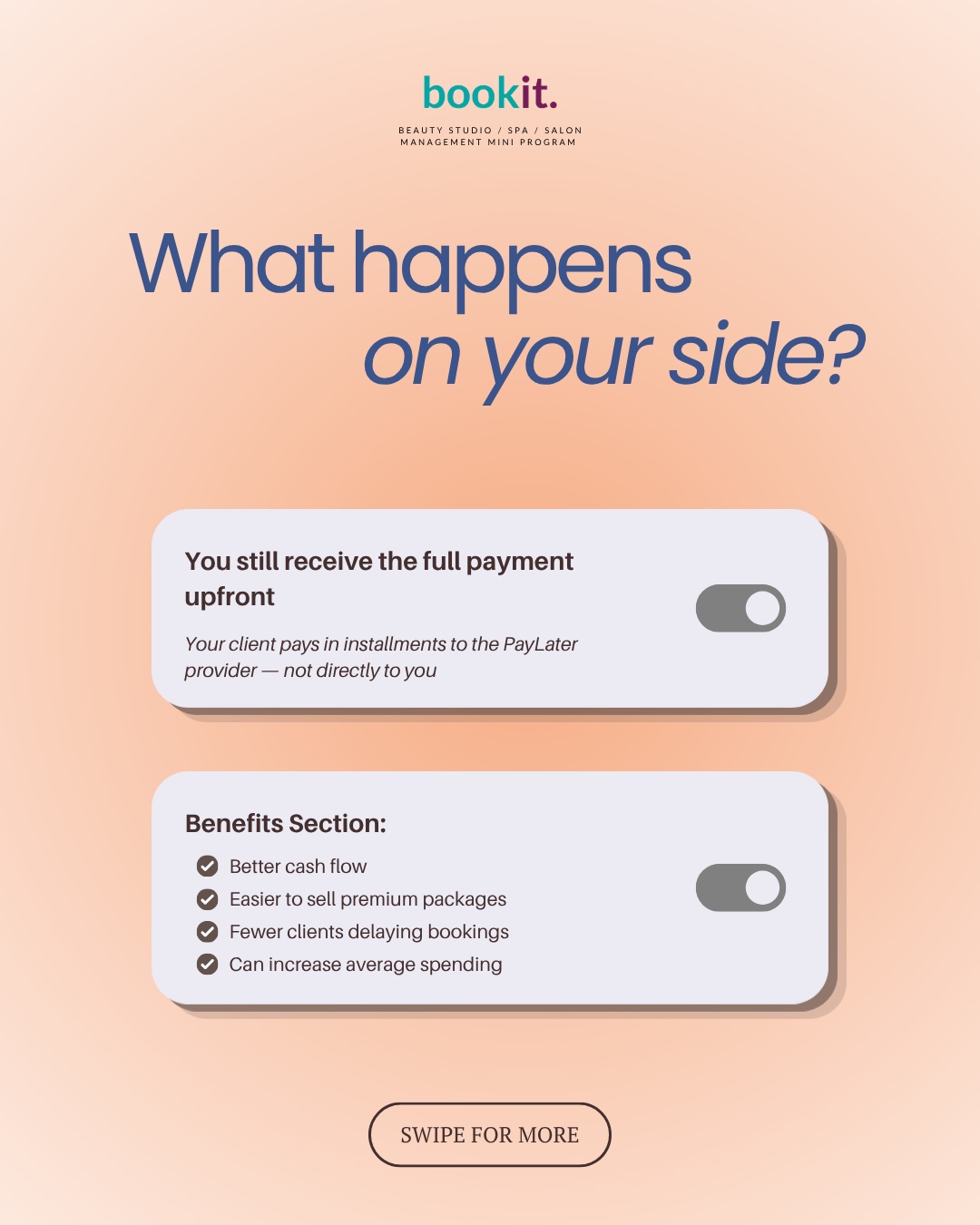

这是大多数美业老板对BNPL最容易搞错的地方——他们以为自己在给客户放贷。并非如此。

你依然一次性收到全额付款。 客户是分期付款给BNPL服务商——不是直接给你。服务商承担违约风险、催款事宜,以及与客户银行的一切关系。你的关系很简单:客户进门,在结账时选BNPL,你在1–3个工作日内收到全额,具体时间视服务商而定。

好处很快就叠加起来。现金流更好——你预先拿到整笔钱,客户慢慢还。高端套餐更好卖——RM2,000的6次套餐不再遥不可及。减少客户因等发薪日而推迟预约的情况。每位客户的平均消费提高,因为付款阻力一降低,客单价自然上升。商家手续费是真实存在的(下面会讲),但对于任何RM300以上的服务,转化率和客单价的提升通常足以覆盖这笔费用。

如何以商家身份申请

每家服务商的流程略有不同,但大致步骤相同。全程预计需要3–7个工作日。

首先在服务商的商家门户注册——merchant.shopee.com.my、merchant.grab.com、merchant.atome.my,或银行的Split门户——填写你的资料。然后提交文件:SSM注册证明、身份证复印件和企业银行账户信息。审批通常在3–7个工作日内回复;SSM资料完整、有一年以上经营记录的美业商家审批最快。获批后,你会收到二维码或付款链接,可以在工作室展示或直接通过WhatsApp分享。接下来就是开始接受付款——但不要只是开通了事。推广它。最后一节我们会讲到这一点。

"申请仍在审核中"最常见的原因是商业文件不一致或不完整——通常是SSM编号与银行账户名称不符,或者根本没有独立的企业银行账户。申请前把这些解决好,大多数服务商会在几天内而不是几周内批准。

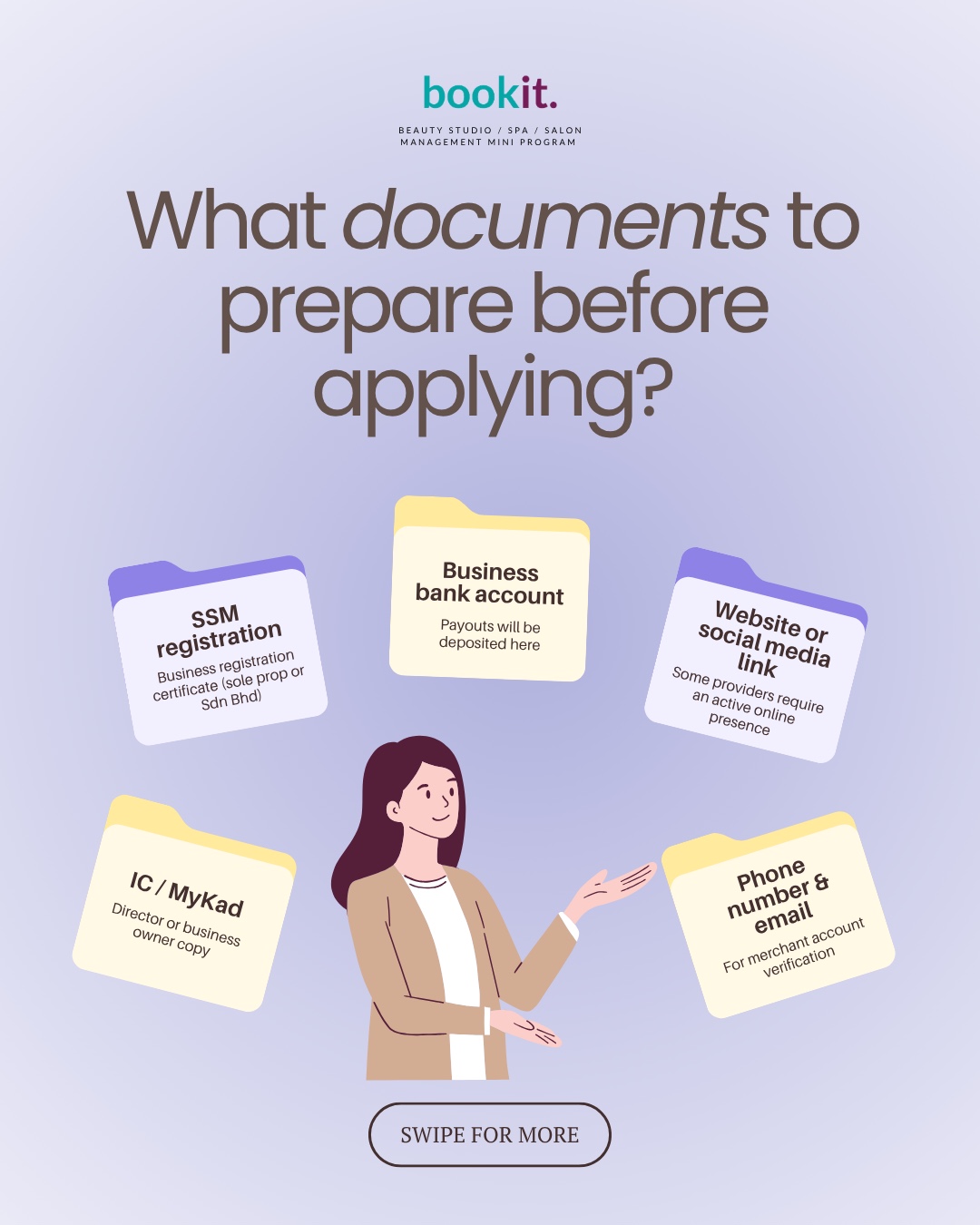

申请前需要准备哪些文件

在开始申请之前就把这些准备好——这是3天获批和3周来回折腾的区别。

| 文件 | 用途 |

|---|---|

| SSM注册证明 | 营业登记证(独资或私人有限公司) |

| 企业银行账户 | BNPL服务商将款项打入的账户 |

| 身份证 / MyKad | 董事或业主的复印件 |

| 网站或社媒链接 | 部分服务商要求有活跃的网络存在 |

| 电话号码和邮箱 | 用于商家账户验证 |

可选但有用的材料:简短的业务描述(你做什么、平均客单价、月营业额)、实体店照片(有助于实体商家的审核验证),以及3个月的银行流水(部分服务商会要求,部分不会)。

如果你已经按照我们的企业财务记录贷款准备指南整理过资料,大部分文件已经备齐。同一套文件既适用于BNPL申请,也适用于BSN小额贷款——整理一次,到处可用。

BNPL适合你的美业吗?

并非适合每一个商家。这里直说。

为什么它有效:提高每位客户的平均消费,让高端服务更容易预订,你仍然预先收到全额付款,让你的沙龙更有竞争优势(马来西亚大多数沙龙目前还不提供这个,你会脱颖而出),而且设置简单,无需任何技术能力。

需要注意的地方:商家手续费通常在每笔交易的约1.5–5%之间,视服务商和类别而定。并非所有客户都符合资质——他们需要通过服务商的审核,所以把它看作"可选升级"而非通用付款方式。违约风险由BNPL服务商处理,但服务商可能拒绝某些申请,尤其是金额较大的消费。各服务商的打款时间不同——从当天到T+3个工作日不等。

一个大致的判断标准:如果你的平均客单价低于RM150,BNPL就有点大材小用了——手续费会吃掉利润,客户也不太需要为RM80分期。如果你的平均客单价在RM300以上,或者你在卖RM800以上的套餐,BNPL几乎总能在开通后1–2个月内回本。

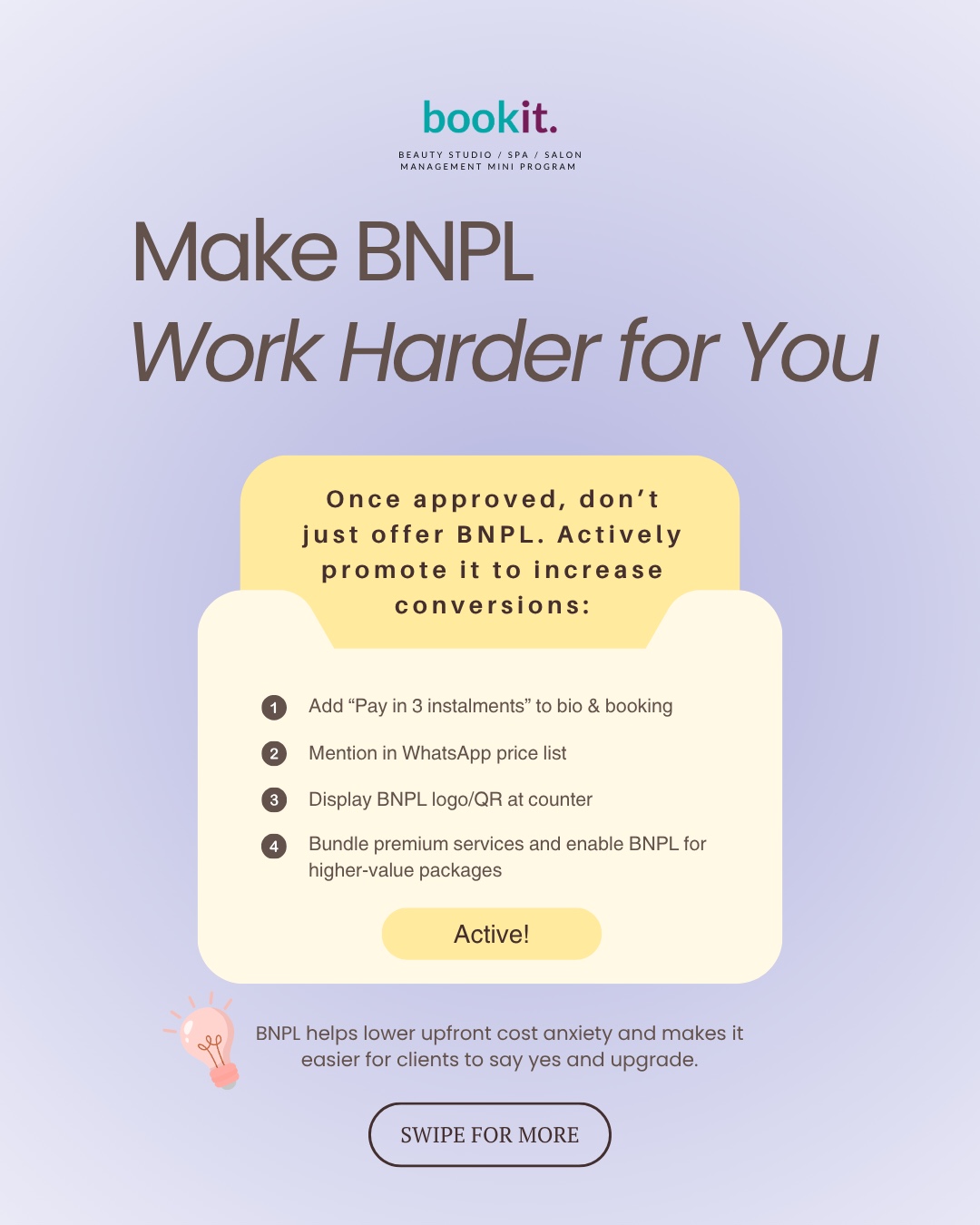

让BNPL发挥更大作用

这是大多数商家会跳过的一步——也是BNPL"好像没什么用"的原因。光是开通BNPL远远不够。除非你告诉客户,否则大多数人根本不知道有这个选项。获批之后,积极推广。

第一周有四件事要做。第一,在简介和预约链接里加上"分3期付款"。你的Instagram简介和预约页面都应该清楚写明——预约页上写一句*"支持Atome 3期分付 💜",可以让高端服务的转化率提升20%以上。第二,在WhatsApp价目表里提一下。给客户发菜单的时候,加一行:"悄悄告诉你——我们支持SPayLater和Atome,可以3个月分期哦🥰"。第三,在前台展示BNPL标志和二维码。实体标识很重要。一个摆着SPayLater和Atome标志的小亚克力台卡,能把"这个多少钱?"变成"哦,可以分期吗?"。第四,打包高端服务并专门开启BNPL。创建一个RM1,500的6次套餐,明确以"BNPL每月只需RM250"*来推广。同样的套餐如果没有这样的描述,转化率只有一半。

BNPL帮助降低预付费用焦虑,让客户更容易说"好"并选择升级。

下一步怎么做

提供BNPL只是更大图景中的一块拼图:让支付变得无摩擦。与我们合作的沙龙中,客单价提升最快的,往往是同时做到了以下几件事——有预约链接让客户自助预订、预约时收取定金锁定承诺、结账时提供BNPL消除预付费用焦虑、储存客户偏好让他们感到被记住并更快回头。每一项单独来看都是小幅提升。叠加在一起,就是一门完全不同的生意——而且关键是,花在追款和确认上的时间大大减少。

如果你想看看端到端的效果(包括BNPL与电子钱包、FPX和银行卡的整合),bookit RM48试用版可以让你完整体验一个月。我们可以亲自指导你在预约系统中开启BNPL——大多数商家在第一周内就能收到第一笔BNPL预约款。

温馨提示:BNPL服务商的条款(手续费、资质要求、打款时间)会定期变更。申请前请务必在各服务商的商家门户确认最新费率。本文仅供一般参考,不构成财务建议。