Kalau anda menjalankan studio kecantikan di Malaysia dan pernah tengok pelanggan hampir menempah pakej premium — tapi berundur di checkout sebab kos pendahuluan yang tinggi — artikel ini untuk anda.

Buy Now Pay Later (BNPL) adalah cara paling mudah untuk selesaikan masalah tu. Ia membolehkan pelanggan anda bahagikan kos rawatan kepada ansuran yang lebih kecil — tanpa faedah, tanpa kerumitan di pihak mereka — sementara anda tetap terima bayaran penuh, terlebih dahulu. Penyedia BNPL yang tanggung risiko; anda dapat tempahan.

Dalam pasaran kecantikan Malaysia sekarang, BNPL bukan lagi ciri mewah. Ia semakin menjadi perbezaan antara pelanggan yang menempah pakej RM600 dan pelanggan yang keluar tanpa buat apa-apa. Inilah panduan lengkapnya.

Bagaimana pelanggan anda sebenarnya mengalami BNPL

Dari sisi pelanggan, ia tidak ketara sehingga ke checkout. Aliran mudah: mereka buat tempahan, pilih PayLater di checkout (sama seperti pilih GrabPay atau FPX), bayaran dibahagikan kepada ansuran oleh penyedia BNPL, dan mereka terus nikmati rawatan — tiada tunggu, tiada escrow.

Perubahan mindset yang dicipta oleh ini sangat besar. Bandingkan "RM600 sekarang" dengan "RM200 × 3 bulan." Jumlahnya sama, tapi tekanan bayaran itulah yang membunuh penukaran untuk perkhidmatan premium. Kebanyakan pelanggan terhenti di RM600, dalam kepala check baki akaun, fikir pasal sewa, dan sama ada tangguh tempahan atau pilih perkhidmatan yang lebih murah. Pelanggan yang sama bila dibingkai sebagai RM200 × 3 bulan akan kata ya jauh lebih kerap — ia masuk dalam kepala mereka sama seperti Spotify dan Netflix, bukan sebagai peristiwa kewangan berasingan.

Secara industri, pedagang yang menawarkan BNPL lazimnya melihat purata nilai pesanan naik 30–60% untuk rawatan melebihi RM300, dan pengabaian checkout berkurangan. Untuk studio kecantikan Malaysia, ini sering bermakna naik taraf lash bonding RM800 atau pakej 6 sesi RM1,500 bertukar dari "biar saya fikir dulu" kepada "jom tempah sekarang."

Tekanan bayaran lebih rendah = peluang penukaran lebih tinggi.

Empat pilihan BNPL utama untuk pedagang Malaysia

Tiada satu BNPL yang "terbaik" — setiap satu ada pangkalan pengguna yang sedikit berbeza. Sebagai pedagang kecantikan Malaysia, anda biasanya mahu sokong satu atau dua yang pelanggan sebenar anda sudah guna.

SPayLater (Shopee) tersedia melalui ShopeePay, dengan pilihan ansuran sehingga beberapa bulan. Ia popular di kalangan pengguna muda — Gen Z, pelajar universiti, dan sesiapa yang sudah membeli-belah di Shopee setiap minggu. Paling sesuai untuk studio kuku, lash bar, dan brow studio dengan pangkalan pelanggan yang lebih muda.

GrabPayLater tersedia melalui aplikasi Grab. Pilihan bayaran yang fleksibel, dan amat mudah untuk pengguna Grab harian — sesiapa yang guna Grab untuk makanan, perjalanan, atau runcit sudah ada akses tanpa perlu pasang apa-apa yang baru. Paling sesuai untuk salon bandar di KL, PJ, atau Pulau Pinang di mana kebanyakan pelanggan sudah biasa guna Grab.

Atome PayLater tersedia melalui aplikasi Atome dan membahagikan bayaran kepada ansuran bulanan, biasanya selama 3 bulan. Atome paling banyak digunakan khusus untuk perbelanjaan fesyen dan kecantikan, jadi ia masuk secara semula jadi dalam checkout studio kecantikan. Paling sesuai untuk spa, salon premium, dan mana-mana tempat yang purata tiketnya RM300+.

Split (by Visa) tersedia melalui bank yang disokong Visa. Tidak seperti yang lain, ia menukarkan pembelian kad sedia ada kepada pelan ansuran selepas itu — jadi tiada aplikasi berasingan yang pelanggan perlu pasang. Paling sesuai untuk salon yang pelanggannya cenderung bayar dengan kad.

Anda tidak perlukan keempat-empat. Dua biasanya sudah cukup. Jalan pintas praktikal: tanya 20 pelanggan terakhir anda aplikasi bayaran apa yang mereka guna (tengok saja cara mereka bayar sekarang), pilih satu atau dua yang teratas, dan jadikan itu BNPL stack anda. Untuk kebanyakan studio kecantikan Malaysia, jawabannya akhirnya jadi SPayLater + salah satu Atome/Grab.

Apa yang berlaku di pihak anda sebagai pedagang

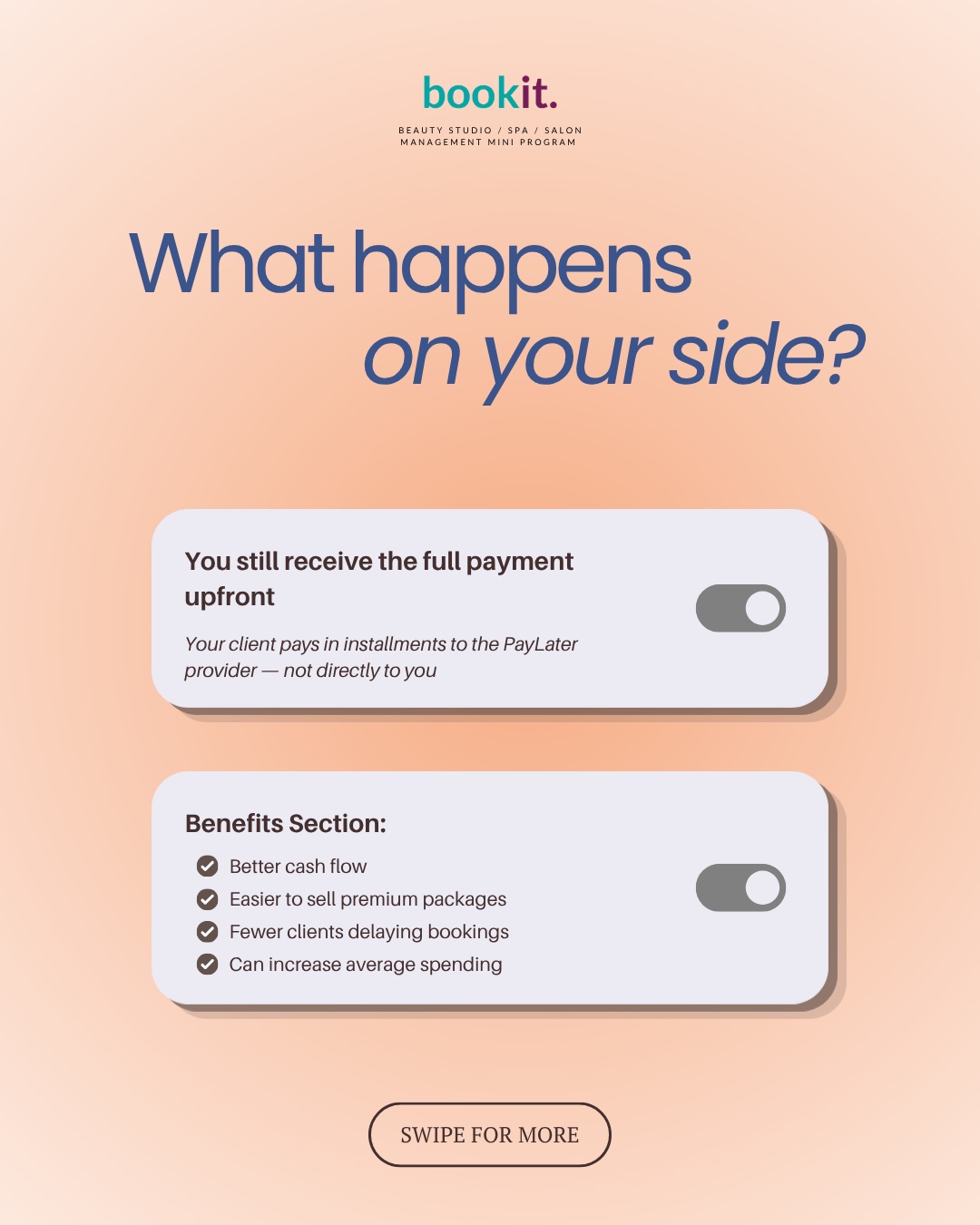

Inilah bahagian yang kebanyakan pemilik kecantikan salah faham tentang BNPL — mereka sangka mereka yang bagi pinjaman kepada pelanggan. Tidak.

Anda masih terima bayaran penuh terlebih dahulu. Pelanggan bayar ansuran kepada penyedia BNPL — bukan terus kepada anda. Penyedia yang tanggung risiko gagal bayar, urusan kutipan, dan hubungan dengan bank pelanggan. Hubungan anda hanya: pelanggan masuk, pilih BNPL di checkout, anda terima jumlah penuh dalam masa 1–3 hari bekerja, bergantung pada penyedia.

Manfaatnya berlapis dengan cepat. Aliran tunai lebih baik — anda terima jumlah sekaligus terlebih dahulu sementara pelanggan sebarkan kos mereka. Lebih mudah jual pakej premium — pakej 6 sesi RM2,000 tidak lagi terasa jauh. Lebih sedikit pelanggan tangguh tempahan untuk tunggu hari gaji. Purata perbelanjaan per pelanggan lebih tinggi, sebab apabila geseran bayaran berkurang, saiz tiket naik. Yuran pedagang itu nyata (kita akan bincang di bawah), tapi untuk mana-mana perkhidmatan melebihi ~RM300, peningkatan penukaran dan saiz tiket biasanya lebih dari cukup untuk tutup kos itu.

Cara memohon sebagai pedagang

Proses setiap penyedia sedikit berbeza, tapi langkah-langkah umum adalah sama. Rancang untuk 3–7 hari bekerja dari awal hingga akhir.

Anda mulakan dengan mendaftar dalam talian di portal pedagang penyedia — merchant.shopee.com.my, merchant.grab.com, merchant.atome.my, atau portal Split bank anda — dan isi maklumat anda. Kemudian hantar dokumen: pendaftaran SSM, salinan IC, dan maklumat akaun bank perniagaan. Kelulusan biasanya kembali dalam 3–7 hari bekerja; perniagaan kecantikan dengan SSM yang bersih dan sejarah operasi setahun ke atas mendapat kelulusan paling cepat. Setelah diluluskan, anda dapat kod QR atau pautan bayaran, yang boleh dipamerkan di studio atau dikongsi terus dalam WhatsApp. Kemudian masa untuk mula terima — tapi jangan sekadar aktifkan. Promosikan. Kita akan sampai ke bahagian itu dalam seksyen terakhir.

Punca tunggal terbesar "permohonan anda masih dalam proses" adalah dokumentasi perniagaan yang tidak konsisten atau tidak lengkap — biasanya nombor SSM yang tidak sepadan dengan nama akaun bank, atau tiada akaun bank perniagaan yang bersih langsung. Betulkan itu sebelum memohon dan kebanyakan penyedia akan luluskan dalam hari, bukan minggu.

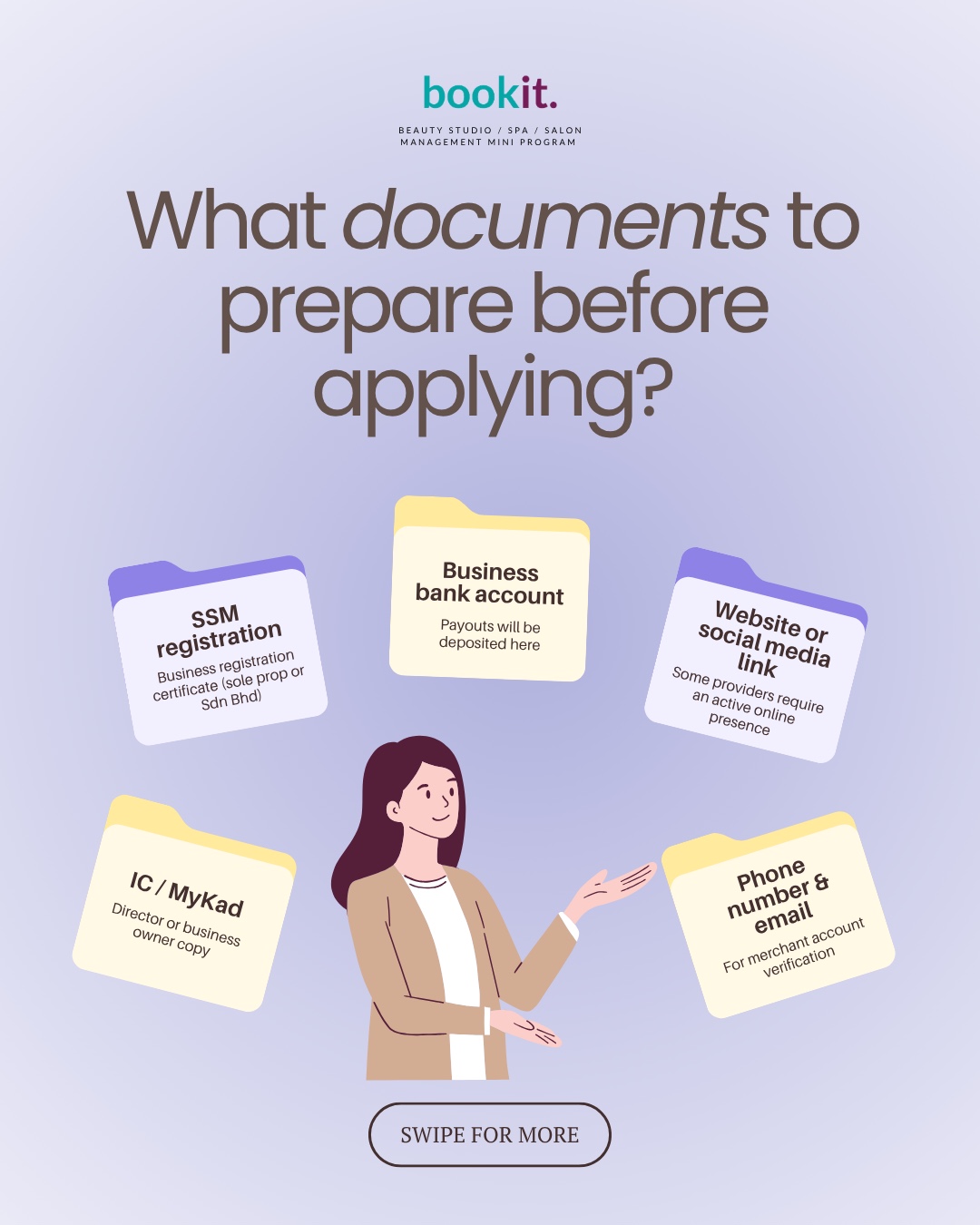

Dokumen yang perlu disediakan sebelum memohon

Sediakan ini sebelum anda mulakan permohonan — inilah perbezaan antara kelulusan 3 hari dan ulang-alik 3 minggu.

| Dokumen | Kegunaannya |

|---|---|

| Pendaftaran SSM | Sijil pendaftaran perniagaan (milikan tunggal atau Sdn Bhd) |

| Akaun bank perniagaan | Tempat penyedia BNPL akan masukkan bayaran anda |

| IC / MyKad | Salinan pengarah atau pemilik perniagaan |

| Pautan laman web atau media sosial | Sesetengah penyedia memerlukan kehadiran dalam talian yang aktif |

| Nombor telefon & e-mel | Untuk pengesahan akaun pedagang |

Pilihan tapi berguna: penerangan perniagaan ringkas (apa yang anda buat, purata saiz tiket, pendapatan bulanan), foto lokasi fizikal anda (membantu pengesahan untuk perniagaan bricks-and-mortar), dan penyata bank 3 bulan (sesetengah penyedia minta, sesetengah tidak).

Kalau anda sudah ikut panduan kami untuk menyediakan rekod perniagaan yang bersedia untuk pinjaman, anda sudah ada kebanyakan ini tersusun. Dokumen yang sama berfungsi untuk kedua-dua BNPL dan pinjaman mikro BSN — susun sekali, guna untuk semua.

Adakah BNPL sesuai untuk perniagaan kecantikan anda?

Ia tidak sesuai untuk setiap perniagaan. Inilah penilaian jujurnya.

Kenapa ia berkesan: ia menaikkan purata perbelanjaan per pelanggan, memudahkan tempahan perkhidmatan premium, anda masih terima bayaran penuh terlebih dahulu, ia memberi salon anda kelebihan daya saing (kebanyakan salon di Malaysia masih tidak menawarkan ini, jadi anda akan menonjol), dan persediaan mudah tanpa memerlukan kemahiran teknikal.

Perkara yang perlu diambil tahu: yuran pedagang biasanya antara ~1.5–5% setiap transaksi bergantung pada penyedia dan kategori. Tidak semua pelanggan akan layak — mereka perlu layak dengan penyedia, jadi anggap ia sebagai "naik taraf opt-in" bukan kaedah bayaran universal. Risiko gagal bayar ditanggung oleh penyedia BNPL, tapi penyedia mungkin tolak permohonan, terutama untuk pembelian bernilai tinggi. Masa pembayaran berbeza mengikut penyedia — dari hari yang sama hingga T+3 hari bekerja.

Panduan kasar: jika purata tiket anda di bawah RM150, BNPL terlalu berlebihan — yuran makan margin dan pelanggan sebenarnya tidak perlu bahagikan RM80 pun. Jika purata tiket anda RM300+, atau anda jual pakej RM800+, BNPL hampir selalu berbaloi dalam masa 1–2 bulan selepas diaktifkan.

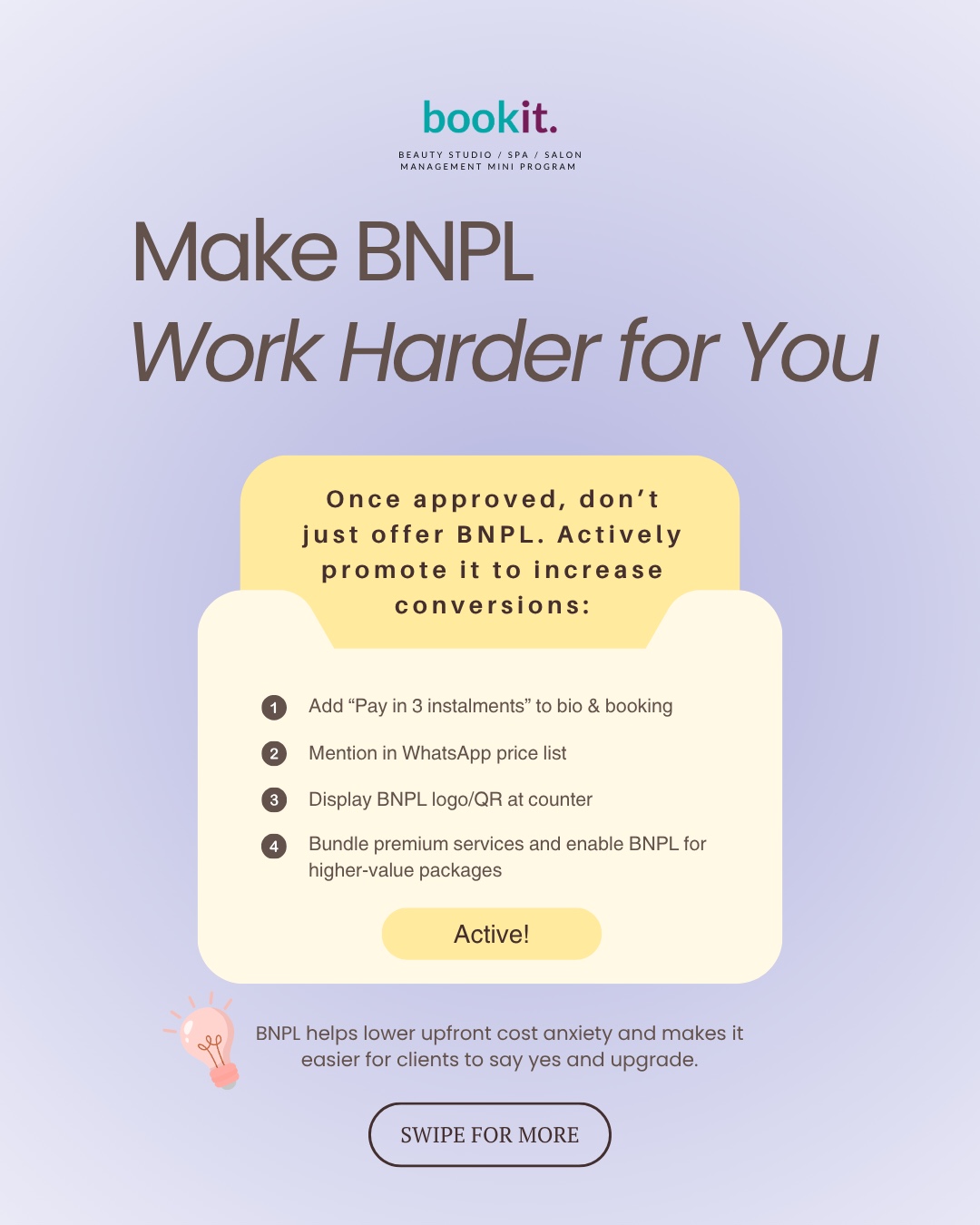

Jadikan BNPL lebih berkesan untuk anda

Inilah langkah yang kebanyakan pedagang terlepas pandang — dan sebab BNPL "nampak tidak berkesan" untuk mereka. Sekadar mengaktifkan BNPL tidak mencukupi. Kebanyakan pelanggan tidak tahu ia adalah pilihan melainkan anda beritahu mereka. Setelah diluluskan, promosikan.

Ada empat perkara yang perlu dilakukan dalam minggu pertama anda. Pertama, tambah "Bayar dalam 3 ansuran" pada bio dan pautan tempahan anda. Bio Instagram dan halaman tempahan anda seharusnya menyatakan ini dengan jelas — "Bayar dalam 3 dengan Atome 💜" pada halaman tempahan boleh naikkan penukaran sebanyak 20%+ untuk perkhidmatan premium. Kedua, sebut dalam senarai harga WhatsApp anda. Bila anda hantar menu kepada pelanggan, tambah baris: "Pssst — kami terima SPayLater & Atome untuk bayaran ansuran 3 bulan kalau diperlukan 🥰". Ketiga, paparkan logo BNPL dan kod QR di kaunter. Tanda fizikal penting. Stand akrilik kecil dengan logo SPayLater dan Atome mengubah "berapa harga ni?" kepada "eh, boleh bayar ansuran ke?". Keempat, bundle perkhidmatan premium dan aktifkan BNPL khusus untuk mereka. Cipta pakej 6 sesi RM1,500 dan pasarkannya secara eksplisit sebagai "RM250/bulan dengan BNPL". Pakej yang sama tanpa pembingkaian itu menukar pada separuh kadar.

BNPL membantu kurangkan kebimbangan kos pendahuluan dan memudahkan pelanggan untuk berkata ya dan naik taraf.

Apa yang perlu dilakukan seterusnya

Menawarkan BNPL adalah satu bahagian daripada gambaran yang lebih besar: menjadikan bayaran tanpa geseran. Salon yang kami bekerjasama yang menaikkan purata tiket mereka paling cepat cenderung ada semua ini serentak — pautan tempahan supaya pelanggan layan diri sendiri, deposit semasa tempahan untuk kunci komitmen, BNPL di checkout untuk hilangkan kebimbangan kos pendahuluan, dan keutamaan pelanggan yang tersimpan supaya mereka rasa dikenali dan tempah semula lebih cepat. Setiap satu sendiri adalah peningkatan kecil. Digabungkan bersama, ia adalah perniagaan yang berbeza — dan yang paling penting, masa anda yang lebih sedikit dihabiskan untuk mengejar bayaran dan pengesahan.

Kalau anda ingin lihat bagaimana rupa itu dari hujung ke hujung (termasuk integrasi BNPL bersama e-wallet, FPX, dan kad), percubaan RM48 bookit memberi anda aplikasi penuh selama sebulan. Kami boleh tunjukkan cara mengaktifkan BNPL pada tempahan anda secara peribadi — kebanyakan pedagang dapat tempahan BNPL pertama mereka dalam minggu pertama.

Peringatan: terma penyedia BNPL (yuran, kelayakan, masa pembayaran) berubah dengan kerap. Sentiasa sahkan kadar semasa di portal pedagang setiap penyedia sebelum memohon. Artikel ini adalah panduan umum, bukan nasihat kewangan.